NAPIC最近发布了其《2019年房地产市场报告》,该报告显示了马来西亚国家和州一级的房地产行业表现。KGV国际房地产顾问公司执行董事SamuelTan重点介绍了对柔佛州房地产市场的观察以及在2020年可以期待的发展。

一、柔佛州的房地产市场表现缓慢增长,其中住宅位居前列柔佛房地产市场的总交易量较2018年增长4.0%,总交易额微幅下降0.9%。总交易量从2018年的41,653增至2019年的43,314。就交易价值而言,2018年为19,325亿林吉特,而2019年为19,148万亿林吉特。这与所报道的全国数字非常相似。

2019年住宅子行业占市场份额的66.7%。在国家一级,该子行业为63.7%。就总交易额而言,该细分市场在柔佛州占52.8%,在全国占51.2%。

总结:对于柔佛房地产市场而言,2019年是稳定的一年。它与国家发展保持同步,与前几年相比没有太大变化。

我们相信,HOC2019截至去年11月的总销售额为210亿令吉,有助于支撑市场。在该运动下,提供的各种激励措施鼓励了更多的购买活动。

大多数子行业的表现都在预期之内,没有任何意外。尽管服务式住宅/SoHo的供过于求严重,但住宅具有弹性。零售业的入住率略有上升,但将受到增加的办公空间的挑战–而专用办公室的出租率将继续下降。工业部门保持稳定,交易量略有增加,因此悬空有所缓和。

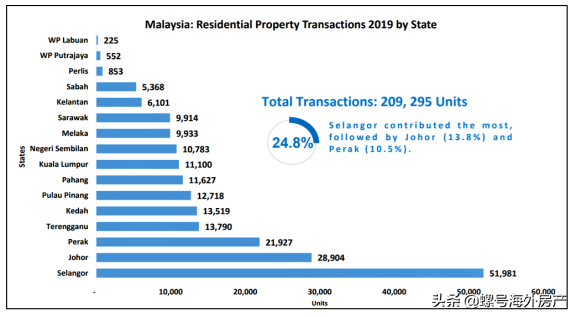

二、柔佛州在2019年的住宅交易中排名第二房地产总交易量从2018年的26,885单位增加到2019年的28,904单位,增长7.5%。在总交易额方面,它从87,710亿令吉增至101,170亿令吉,增幅为15.3%。后者是过去5年中记录的最高总交易额。

联排别墅占全部住宅总量(15,552套)的53.8%。其中,有6,235个单位为单层排屋,有9,321个单位为双层排屋。2019年推出的单位数量增加了4.5%,从9,294单位增加到9,711单位。销量录得47.5%,而2017年为44.2%,2018年为45.5%。2至3层排屋占已推出单位(5,193单位)的53.5%。

悬垂状态从6,066单位下降到5,627单位,下降了7.8%。这约占全国住宅总悬置量的37.6%。

价格在200,000令吉至300,000令吉之间的,占全国悬挑的25.8%。另有23%是介于300,000至500,000令吉之间,而22%是介于500,000至700,000令吉之间。排屋约占32.2%,半独立式和独立屋占12.8%。

未售出和在建房屋数量从9,190套增加至10,392套,增长了13.1%。未售出且未在建造中的库存从1,291个单位大幅下降至104个单位。到2019年底,住宅总存量为838,528套。进货量为59,836台,计划供应量为79,771台。

柔佛州所有房屋价格指数从223.5升至227.3,微升1.8%。这表明价格增长放缓,尽管名义上有所增长。在柔佛州,年度百分比变化从2018年的6%下降至2019年的3.8%,而平均房屋平均价格上涨了1.8%,从348,420令吉增加至每单位354,753令吉。

总结:该子行业在2019年保持弹性,在房地产交易量和价值方面均保持良好的增长率。这体现在所有方面,包括新发行的单位数量增加,销售率,悬空下降,价格指数和平均价格指数。

但是,未售出的在建建筑单位有消化不良的迹象,增长了13.1%。但是,这些未售出且未建造的库存大幅下降的事实缓解了这种情况。

住宅仍然是最理想的子行业。KGV国际房地产顾问公司进行的一项调查显示,有25.8%的受访者预计该行业将在未来两年内复苏。另有34.1%的人希望在3年内恢复。

预计将受欢迎的物业类型是两层排屋,价格在RM300,000-RM500,000(33.1%),之后是RM500,001-RM750,000(21.7%)。根据我们的调查,受访者对服务式公寓也表现出了兴趣。如图所示,经济适用房将成为2020年的主体。

三、服务式公寓和SoHo子行业在2019年保持活跃该子行业的总交易量从298单位增长到516单位,增长了73%。从数量上看,它从1,286亿令吉增长85.%至2,386亿令吉。服务式公寓/SoHo分别占商业物业总交易量和交易金额的13.9%和7.5%。

柔佛州的服务式公寓悬空量最高,占全国总数的71.2%和76.9%。

共有12,710个悬置单位,价值118.1亿令吉,与上一年相比,交易量和价值大幅增长54.9%和80.7%。(2018年:8,204个单位,价值65.3亿令吉)。高层建筑占全国建筑总面积的48.8%。

新的计划供应量从12,023个增加至12,717个,增长了5.8%。该房地产类型的开盘量显着下降52.7%,从7,875套减少至3,724套,反映了房地产开发商的谨慎态度。截至2019年底,服务式公寓/SoHo单元的现有数量为81,989单位,进货供应量为24,695单位,计划供应量为61,915单位。

总结:这可能是最令人担忧的属性类型,因为它具有较高的悬挑量。这些悬挑单位中的大多数位于新山地区,占该州悬挑的99.2%(12,105个单位,价值115亿令吉)。该州还拥有该国在建房屋的34.0%(11,490单位)。

进入供应的24,695单位和计划供应的61,915单位将增加此子行业的压力。在目前的经济形势下,对此类物业的需求预计会疲软,这会在建筑物竣工时增加悬挑的状况。

至关重要的是,房地产开发商主动清理库存在2020年。必须采取各种鼓励措施,包括降低价格,以确保不会增加额外的负担。当局应考虑启动另一个HOC,以吸引与HOC2019或更多类似产品的买家。

2020年的前景并不乐观。将外国人的悬吊价格门槛从100万令吉降低至60万令吉,为时已晚。此外,应放宽自CCC发布之日起9个月后对未售库存的限制。当前的COVID-19大流行病将加剧其困境,因为购买者不愿在此期间进行高额的自由定购。他们可能会停止此类购买,直到市场开始出现复苏迹象为止。

由于投资者将选择从较便宜的拍卖市场进行购买,这种财产类型的拍卖会减少。然而,由于价格可承受,价格低于500,000令吉的单位预计仍将交易。

四、商业房地产市场–交易增加,但价值下降总交易量从3,504单位增长到3,706单位,增长了5.8%。然而,总房地产交易价值从32.3亿令吉下滑2.1%至31.7亿令吉。总数为3,706辆,约占全国总量的14.4%。

商铺库存从1,182套小幅增加到1,288套。未售出和建造的单位从58个减少至50个。未售出的库存和未构造的单位从1,757增加到2,193。

到2019年底,现有库存为87,673单位,进场供应为10,677单位,计划供应为9,601单位。完成从1,470个减少至1,390个单位开工量也从2,827减少至1,863。新计划供应量从1,891个减少至1,276个。

总结:自2013/2014年以来,该子行业在疯狂的建筑活动后受到了抑制。商业单位的租金收益率已下降,因为许多已售出的单位仍未被占用,尤其是在新开发的地区。但是,战略要地的商店仍然对购买者有吸引力,并且这些地方的价格已经大幅上涨。经过多年的经营而产生的地域商誉使他们免受了经济衰退的影响。

展望未来,我们将继续看到新供应量的减少。对于寻求经常性收入的投资者来说,它仍然是一种备受追捧的资产。

五、由于入住率略有改善,购物中心综合子行业得到加强购物中心的入住率上升到了75.3%,比2018年的71.7%有所改善。该子行业的年度吸收量为246,670平方米,略低于上一年的276,890平方米。主要运动项目包括悦椿广场(Angsana),NSK乌鲁地南(UluTiram)和班丹(Pandan),柔佛名牌折扣店,光大JBCC,Paradigm购物中心,昔加末的USentral和Today's购物中心。

新建筑活动包括2019年的7项竣工,将向市场注入总计279,563平方米的零售空间。截至2019年底,现有153个购物中心(2,392,121平方米),其中有5个购物中心(115,784平方米)的进货量。

总结:COVID-19改变了我们未来购物体验的整体格局。对社交疏散和其他医疗保健问题的需求将使零售市场的任何立即复苏脱轨。任何改进都将是渐进的,并且只能在半年到一年的时间内进行评估。

商场业主将试图通过提供回扣来留住好租户。许多人将不得不通过基本租金求助于利润分享。这种安排将减轻租户的固定成本,但优势倾向于房东。

人流的减少将对该子行业施加压力。因此,购物中心必须使自己与众不同并与众不同。购物者将变得更加苛刻,并希望从购买和体验两方面为他们的美元获取最佳价值。

六、专用办公室的业绩下降由于平均出租率下降至71.2%(2018:75.9%),该物业类型表现为下滑。年度吸纳量为14785平方米,较2018年的31786平方米低。

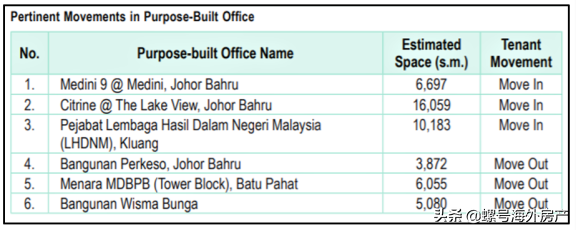

在这一部分,人们观察到了相关的动向,那里的住户搬到了的Medini9@Medini,黄水晶@TheLakeView和LHDM。同时,对于BA都巴辖的BangaraanPerkeso,MenaraMDBPB(塔楼)和BangunanWismaBunga,住户搬了出去。

办公空间租金保持稳定。截至2019年第四季度,新山的专用写字楼租赁指数为131.4,比130.8点高0.4%。截至2019年第四季度,专用建筑办公室的平均租金为每平方米34.54令吉。

总结:我们认为,由于供过于求,租金将在2020年进一步承受压力。房东可能会向现有租户提供重新校准的租金和配套,以保留它们。同样,新租户也可以采用创意营销,例如免租期、装修和搬迁成本。

为了重振这个细分市场,必须找到新的驱动动力。新加坡快速运输系统(RTS)和高铁项目(HSR)项目是潜在的变革者,将新山转变为企业的区域总部。

MCO发布后,租户可以计划降低固定运营成本。例如,一些公司可能会选择“在家办公”(WFH)模式,而联合办公空间可能会变得越来越受欢迎,从而吸引了越来越大的市场。

MediniIskandar的专用办公空间应考虑为其租户支付的租金退税。这是一种可能性,因为在此经济特区内的房地产也可免收房地产增值税。还可以采用某些标准,例如最低CAPEX,最低人数或特定服务。

七、工业产权保持不变,2019年新的计划供应量增长了6倍工业子行业录得1,016笔交易,价值20.6亿令吉,交易量增长17.3%,而交易额却缩水7.6%(2018年:866笔交易,价值22.2亿令吉)。

悬而未售的情况略有改善。悬挑的房屋数量从2018年的579单位下降到2019年的554单位。在建未售房屋也从288单位下降到276单位。没有2018年和2019年未售出的未售记录。

施工活动有所缓和。但是,新的计划供应量显着增加了6倍以上。截至2019年末,现有工业单位数量为17,681个,进货供应量为1,305个单位,计划供应量为940个单位。价格涨跌互现。

总结:我们相信这一细分市场将保持吸引力。在MCO发布后,为了避免对供应链的干扰,工厂将把工厂搬迁到不同的位置/国家,而不是仅仅集中在一个特定的位置。

经济复苏后,我们相信一些新加坡工厂将工厂迁至柔佛州。这是为了减轻人力资源有限和运营成本较高的风险。

现有的工业部门面积较小布局过时,将很难吸引租户,但是,工业园区将继续吸引买家。大型配送中心将是不断发展的新趋势。部分原因是由于对电子商务的需求不断增长。

螺号网,海外房产置业专家。

THEEND